成为老赖之前,施华霖是个年轻的企业家,年仅27岁就已拥有五家公司,注册资本达1500多万元。

成为老赖之后,施华霖成了“网红”,有网友调侃他是90后“最牛”老赖,欠款高达1.4亿元。

记者发现,施华霖的人生轨迹像坐过山车,高管、董事、股东、企业法人一路高歌猛进后,又于一瞬间坠落。

工商登记信息数据显示,施华霖名下有5家公司,均为汽车销售服务企业。注册金额从十万元、五百万元到一千万元不等,公司地址也全部位于福建省内。

施华霖在5家公司的任职为法人、监事和股东等身份。从时间顺序来看,位于晋江的公司早在2011年6月17日就开业了。最晚的福州公司也是在2013年3月11日就完成了注册。

目前,施华霖名下的5家公司有3家还是续存的状态,其余的2家,一家显示为注销,另一家为吊销、未注销的状态。

在施华霖担任法人期间,其管理的晋江公司还因未依照《企业信息公示暂行条例》规定的期限公示年度报告,而被晋江市市场监督管理局列入企业经营异常名录。并且,该公司还有过被起诉的历史。

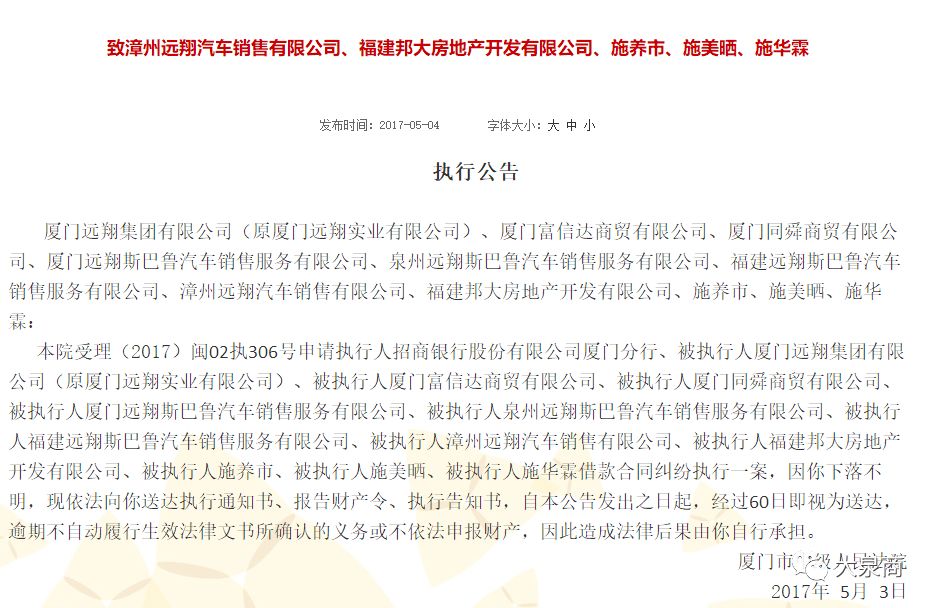

记者从全国失信被执行人名单上注意到,施华霖最早成为老赖的时间是在2017年12月21日。当时他因为违反财产报告制度,而被福建永春县人民法院判处租金11928682.30元及迟延履行金。

其后,施华霖又于2018年1月17日和3月5日,再次成为“老赖”。而这两次没有履行欠款数额都比较大,其中一笔是借款本金及利息116195429.95元,另一笔为借款本金19778474.03元及相应利息、罚息。总欠款金额达到了147902586.28元。

在裁判文书网上,记者查到了施华霖最大欠款金额1亿多元的原因,系一起金融借款合同纠纷。

对于三笔欠款,施华霖因有履行能力而拒不履行生效法律文书确定义务和全部未履行等原因,被列入失信被执行人名单中。

施华霖到底是谁?记者利用互联网信息查询得知,施华霖的案件多与一个企业有关:

福建翔升纺织有限公司坐落于永春县榜德工业园区的房屋建筑物及构筑物、机器设备、电子设备、车辆、土地使用权,房屋建筑物共计13项,总建筑面积为53,867.57平方米,建筑物维护保养一般,可满足生产办公的需要;

福建翔运纺织有限公司坐落于永春县轻工基地南区轻纺园房屋建筑物及构筑物、机器设备、电子设备、车辆在建工程、土地使用权,房屋建筑物共计6项,总建筑面积为40102.54平方米,建筑物维护保养一般,可满足生产办公的需要。

起拍价将近2亿,在民营纺织企业里也算是一个大企业了,为何会沦落到破产拍卖的地步呢?

福建翔升纺织有限公司系香港福华(国际)投资有限公司,厦门翔升达实业有限公司,施华霖,施明珠合资创建,座落在福建省永春县榜德工业区,公司于2004年6月注册,注册资本为2.61亿元港币,总投资7.83亿港币(人民币约6.32亿元)。该企业具有现代先进生产线万元人民币。

公司从日本、比利时、瑞士、意大利等国家引进数百台国际先进的纺织设备,一跃成为福建省纺织行业拥有顶级织造设备的排头兵。公司投入1300多万元成立自己的研发实验室,相继从国内外知名检验测试仪器厂家购置了精密的实验用检测实验设备,并组建了企业技术中心团队。

2009年公司研发中心研发出在国内处于先进的技术的“纯棉特细高密直贡缎”等高科技产品,填补了公司无研发产品的空白。2012年初公司已获得9项实用新型专利……

福建翔运纺织有限公司于2011年11月注册,注册资本为2亿块钱,总投资12亿元人民币。公司使用先进成熟的新工艺,按照国际通用标准生产纯棉中高支、高仿真等品种的高档精梳纯棉、紧密纺、混纺纱,并在某些特定的程度上和范围内适应不一样产品的加工要求。

据公开资料显示,翔升纺织和翔运纺织的法定代表人均为施养市。翔运纺织注册的时间正好是在翔升纺织实现超高利润的那一年,或许是公司高层扩大规模,获取更多利益而为。

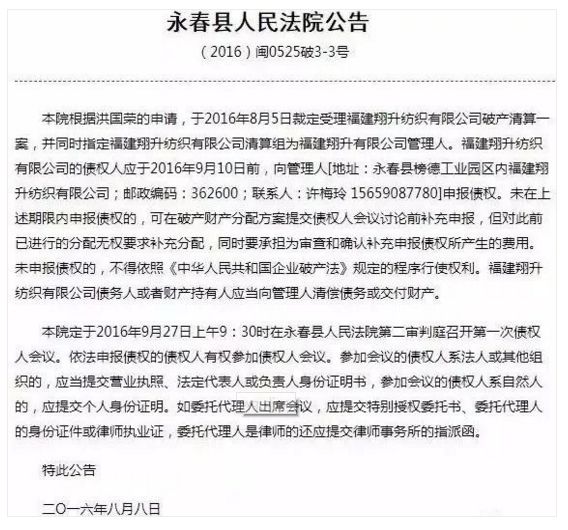

然而,好景不长,据永春县人民法院发出的公告显示,该纺企已于2016年破产。

2007年,福建上市公司“众和股份”曾对外发布了重要的公告,将受让福建翔升纺织有限公司不超过45%股权,并在之后支付了股权转让预付款5300万元。

2008年,众和股份再次发布了重要的公告,拟将用公开发行股份募集资金受让翔升纺织100%股权。

然而,2009年,“众和股份”突然发布了重要的公告,解除香港福华(国际)投资有限公司与众和股份的《关于福建翔升纺织有限公司之股权转让协议书》。

据悉,香港福华的实际控制人就是施养市(拥有香港福华100%股权),翔升纺织属于香港福华的子公司。至此,这笔收购案以失败告终。

“众和股份”在公告中解释说,继续履行股权转让协议面临诸多问题:2008年,纺织行业原料、能源、人力成本大幅度上升,国内生产所带来的成本上涨,受国际金融危机影响,国际消费需求急剧下降,国外订单大幅度减少,全行业遭遇了生存和发展危机。

另一方面,众和股份公开发行股份方案获得股东大会审议通过后,由于受下属控股子公司厦门华纶印染有限公司污水处理工程迟迟未获得正式验收和国内证券市场持续低迷而导致公开发行股份政策变化等因素的影响,公开发行股份工作未获得实质性进展,影响了福建翔升100%股权收购的资金来源。

在这种情况下,本着审慎的原则,众和股份的经营班子重新分析论证了受让福建翔升股权的必要性和可行性,认为,若继续收购福建翔升股权,存在着重大风险,一是对巨额的收购资金支出将对公司的资金面造成压力,二是在目前的宏观经济环境和行业形势下,继续推进并购,存在收购后因被并购主体自身的造血功能不足而拖累母公司的风险。