时间: 2023-11-02 11:50:22 | 作者: 科技创新

近期纺织市场最吸引注意力就是各类原料价格持续上涨,涤丝、氨纶、锦纶……频繁登上涨价热榜,

氨纶上游原料主要PTMEG和纯MDI,两者比重近8:2。2020年上游成本增长明显,主要的组成原材料PTMEG整体走势稳中上行,而纯MDI价格强势上涨至高点后,逐渐回归理性。但整体需求面跟进尚可,伴随着终端需求逐步入场,供应面缺口仍较明显,纯MDI春节后也迎来大面积上涨。在成本面支撑强劲下,氨纶价格逐步攀升至高位。

但仅仅成本端的支撑,还不足以让氨纶涨价如此疯狂,纺织市场的需求才是真正让氨纶价格飞上天的重要因素。

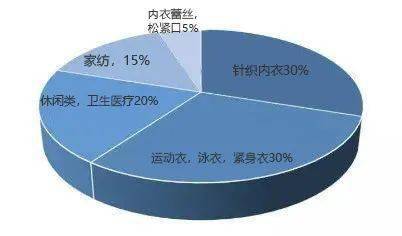

氨纶不能单独用来织布,四面弹类就是氨纶在面料市场的代言人。今年含有氨纶的四面弹非常受市场的欢迎,几乎所有的纺织老板都表示,弹力面料是市场的宠儿,不仅如此,去年疫情的时候弹力面料也能在市场混的风生水起。

近日市场虽已进入淡季,织造企业走货速度放缓,贸易企业接单量慢慢地减少,导致市场整体略显疲软。但从三月以来就一直火热的弹力面料,如四面弹、高弹、T400、T800等面料,近期依旧成交火热,订单数量较上月有所减少,但并无显著的下滑趋势。染厂也依旧以弹力面料为主,成为生产的主力。

但是令人意外的是,处处喊涨的氨纶,却很少反映到下游弹力面料上,似乎氨纶价格变化对面料影响有限。

虽然他们近期有上调面料价格的操作,但其中无不透露着弹力面料涨价压力较大。不是说好的弹力面料需求旺盛吗,怎么面料涨价却如此费劲?实际上纺织市场中的弹力面料订单确实很多,根据该企业负责的人介绍,他们生产的面料产品品种类型很多,但真正走货较好的只有几款弹力面料。基本是整个公司的希望都在了弹力面料上,因此在能够维持基本利润的情况下,不敢贸然涨价,担心客户、订单因为涨价而导致流失。

市场上小订单的客户流动性也较强,往往货比三家,挑选价格最低的织造厂拿货。而拥有大订单的客户由于数量较大,往往都选择有实力的织造商,小厂很难分得一杯羹,并且这些大客户也都是事先谈好价格、签好合同,后面面料涨价基本无望。

也就是说短期内氨纶涨价对面前的订单影响确实是有限的,但随着淡季结束旺季到来,氨纶的价格影响必然会逐渐发力,那四面弹是否会迎来价格猛涨呢?

虽然近期氨纶价格一路暴涨,但相对于T400、T800、SPH等弹力品种来说,四面弹的价格依然相比来说较低。以100D四面弹为例,市场上质量相对较好的坯布价格一般在2.8元/米,另外一些只是跑量不顾品质的坯布价格可以下探到1.2元/米,甚至还不如很多涤塔夫价格贵。

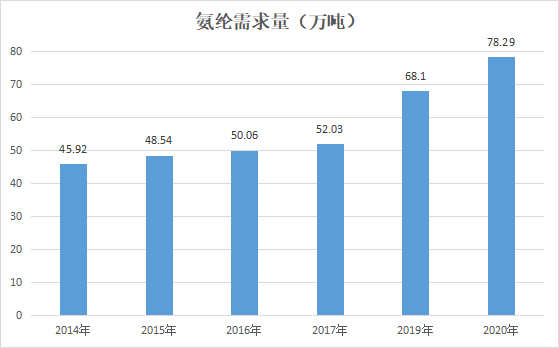

按照市场的走向来看,最近几年弹力面料将成为市场的主流产品,一些品种老、没有优越条件的仿真丝面料将被市场淘汰,正是因此,作为弹力面料原料的氨纶才能够肆无忌惮的涨价,依据数据统计,在2020年下游氨纶消费量72万吨附近,较2019年新增近10%。在疫情导致全球经济受损的情况下,氨纶需求都在增长,今年全球经济复苏必然会带来更大的需求,年后的最近一段时间便可见一斑。

另外一点就是氨纶产能新增的速度较慢。2020年国内氨纶产能达到89万吨,同比增速为3.5%。

新增产能大多分布在在大中型氨纶厂商,行业集中度不断的提高,不少落后小产能已经关停或处于关停边缘。并且氨纶产能扩张告一段落,2021年氨纶新增产能有限,多重因素影响下,行业内中小企业已经无力再进行大规模的产能扩张。2021 年新增产能主要下半年投产的华峰重庆 4 万吨差别化氨纶,其中白鹭化纤3万吨,泰和新材4.5万吨新投有望在2021年底完成投产。

虽然有不少产能已经在建设中,但最近的投产也要等到今年11月底,氨纶目前面临的供应紧张依然难以避免。尤其是下半年的旺季将不可避免的出现氨纶涨价,面料跟涨的局面。即使年底新建产能投产也可能难以满足新增的终端需求。