上半年的纺织旺季已经正式结束,显然今年三四月份纺织行情是不太配得上“金三银四”的称呼。市场只有在年后半个月的时间内表现较好,各种热销的局面有点旺季的样子,但进入三月中下旬之后,织造与印染的增长开始明显放缓。进入四月,织造的开机率连续三周回落,印染开机率也在震荡徘徊。

但近阶段印度疫情恶化,市场上关于印度订单回流的消息不绝于耳。那么市场上有没有因这部分也许会出现的订单而行情好转呢?

“五一放假,真一个电话都没有,连问价都没有,今年大家放假是真的放假,很彻底……”

近期行情整体一般是绝大多数纺织人的感受,并且大多数纺织企业表示现在的弹力面料订单相对较好。但市场上生产加工弹力面料,或拥有弹力面料客户的纺织公司数毕竟有限。在热销品种缺乏的情况下,大部分纺织企业都是无法感受到旺季行情的。另外,近期的印度疫情并没有明显带来订单回流。

“没有感觉印度疫情带来的影响,我们目前做的外贸订单还是欧美的比较多吧,今年这些欧美订单同比去年都减少了30%,所以我们没人感觉到任何订单回流的迹象。”

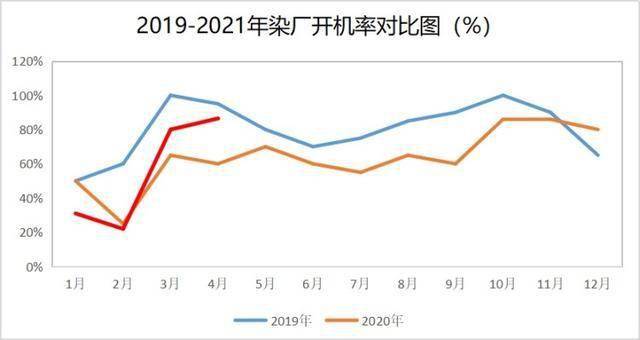

市场订单不佳,作为“晴雨表”的印染市场订单也不多。进入三月以来,我们从始至终在纠结于染厂的开机率变化,一种原因是年后染厂的开机率回升速度过慢,另一方面就是开机率始终在90%以下徘徊,而往年同期开机率早早就达到了95%以上,甚至长时间保持100%。不过对比水印花厂的开机率,就会发现,85%以上的开机率已经是遥不可及的高度了。

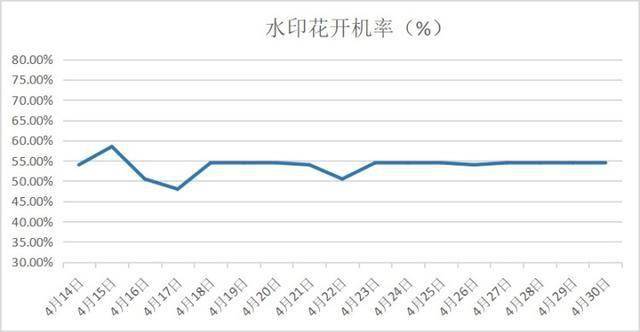

通过对多家样本水印染厂的持续跟踪,4月下半个月水印花厂的开机率持续在55%左右徘徊,整体变化幅度非常微弱。一方面能够说明水印染厂里近一半的印花机是存于关停状态,另一方面也说明半个月时间内水印花的订单量较为稳定,长期处在低位。并且不仅仅是四月水印花订单一般,三月样本水印花厂的平均开工率还不到40%。

三四月份可是纺织行业的旺季,虽然今年整体行情不如往年,但水印花市场的状态完全是淡季中的淡季。实际上水印花的疲态早在去年的已经十分明显了。

熟悉纺织市场的都知道,印花采用水印花方式的订单基本都是仿真丝类产品。由于仿真丝常用于春夏女装,单薄的面料如何显示美感,自然离不开印花加持,但是近几年的仿真丝订单情况并不好。

去年因为疫情的问题,全球的春夏服装市场深受影响,自然这类的面料订单也急剧减少。常见的雪纺、乱麻等仿真丝产品,部分纺织企业的库存都是百万米以上的,市场上低价抛货的也都是这类产品居多。

这种状态也持续到了今年,据一位仿真丝织厂负责的人介绍,他们厂里就年初的时候好点,每天都能出货三大卡车的面料,但是现在基本已经无人问津了,虽然年后原料价格一直不低,但仿真丝面料的价格还是有很大的议价空间的。另一家仿真丝类加工染厂也有相同的感受,根据负责的人介绍,仿真丝在今年三四月份最好的时候也只占厂里20%的订单,而在往年基本都是60%以上的。

织厂与染厂的订单数量都十分有限,自然轮到印染厂的就更少了。当然不仅仅是印染面料的稳定,水印花的价格更是重要的因素。金三银四的“旺季”之下,水印花尚且表现如此,随后的淡季市场水印花将更难有所作为。

五一假期前,4月29日聚酯工厂再次开启涤纶长丝大促销,这个月聚酯工厂已经开启了3次涤纶长丝促销,之前两次的时间分别在4月12日与4月22日。聚酯原料厂如此频繁的降价促销,还在于整体产销不旺。整个4月,除了之前两次促销以外,仅有4月7日平均产销超百,达到110%左右,其余期间产销基本维持在4-6成的低位。4月29日,在促销的推动下聚酯工厂平均产销在400%-600%,部分工厂产销达800%。

产销数据是非常喜人的,但也有不少织造企业面对原料厂降价促销表现平淡,不愿买账。

手中订单较少和对原料后市行情的不看好,让不少织造企业对于降价促销并不“感冒”。换言之,在市场好转之前原料的产销很难有所起色,产销不旺又让原料厂缺乏涨价的动力。那么五月纺织市场又会有怎样的表现?

观察未来纺织行情如何,通过前期的打样、询价情况便可知一二。毕竟所有的纺织订单最开始的环节都是从打样、询价开始,客户在某个时间段打样、询价的订单较多,也代表着未来某个时间段相应的订单也会较多。也就是说五月的市场行情如何,可完全通过四月的打样情况做简单判断。

不仅仅是各个纺织企业的客户打样数量较少,纺织市场上的人流量也整体一般。这些迹象似乎也预示着五一的市场行情恐难有所改变,毕竟“金三银四”市场都表现一般,逐渐走向淡季的五月又怎么能期待市场有多少亮眼的表现呢。

五月已经到来,聚酯原料大概率还会有第四次、第五次降价促销,但纺织企业对后市行情如此信心不足,原料产销是否还能再创新高便不得而知了。