最近小编问很多纺织老板一个问题:最近什么面料好卖?答案居然出奇的统一:哪有好卖的?能卖掉就不错了!

进入3月,传统旺季并没有到来,市场整体成交平淡,前期仍能时不时出货的四面弹、仿真丝等面料也开始走淡。面对日益走高的库存,纺织老板真的“慌”了!

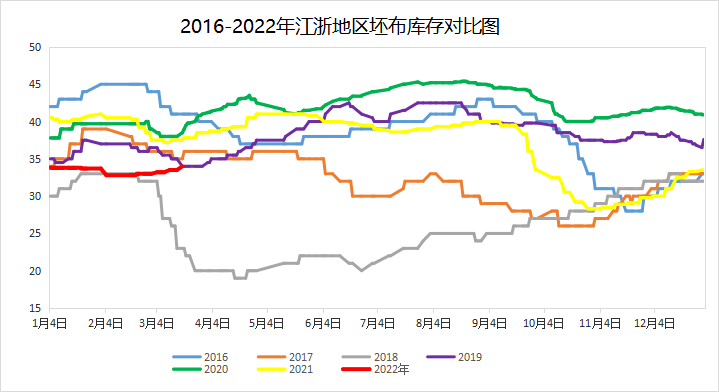

据中国绸都网监测的样本企业来看,目前成品库存在1个月以上已经成常态,大多数织造厂家手头都囤了几百万米的坯布,且规模越大,库存量则相对越多。

由此可见,整个产业链所有的环节的订单都在萎缩,而作为中间环节的织造厂家订单下降最明显,这也直接引发市场供大于求,议价能力弱,企业的盈利就更加难了!织造企业库存难去,一方面的原因来自于上游涤丝价格高位,难以带动坯布走货;另一方面的原因则来自于终端需求的萎靡。

2月以来,国际原油走高,带动聚酯原料端价格持续上涨,从而刺激涤丝价格持续上涨。纵观去年下半年,涤丝价格各产品较去年年末价格均有10%以上的上涨程度。具体来看,FDY产品较去年同期上涨了15%左右,POY产品较去年同期上涨了超13%,而DTY产品较去年同期也上涨了11%左右。现在涤丝价格即使就处于高位,对坯布端的利好更是难以言喻。

产销方面,一般来说节前放假厂家都会或多或少有囤货的操作,但春节以来,厂家补货积极性不佳。聚酯工厂无论是大力促销还是借着原油势头上涨,涤丝各产品产销均表现一般,产销超百行情屈指可数,还可以用“勉强”来形容。

今年春节后,主要受到国内疫情散点多发、上游原材料成本高企、海运价格持续上涨、海外订单减少等诸多坏因影响,下游织造坯布市场成交表现不佳。终端需求依旧难以恢复,对于纺织行业来说,服装企业不断亏损、积库存,对面料、坯布的需求自然是急剧缩减的。去年我们从始至终说服装企业的下单模式变化为“小批量,多批次”,但今年的情况去看,依旧是以小单为主。

以前织造厂家的毛利润大概在10%左右,现在利润基本已经剩下3%左右,有些甚至是微亏或持平,加上很多拖压货款,导致今年的织造老板更加难。从各项成本支出来看,人工、水电房租成本较往年没有减少,部分稀缺工种在年初还有加价,原料这块在2月份就在缓慢上升,而市场之间的竞争激烈,大多数布老板仍旧没有加价,就怕把为数不多的订单加价加没了。

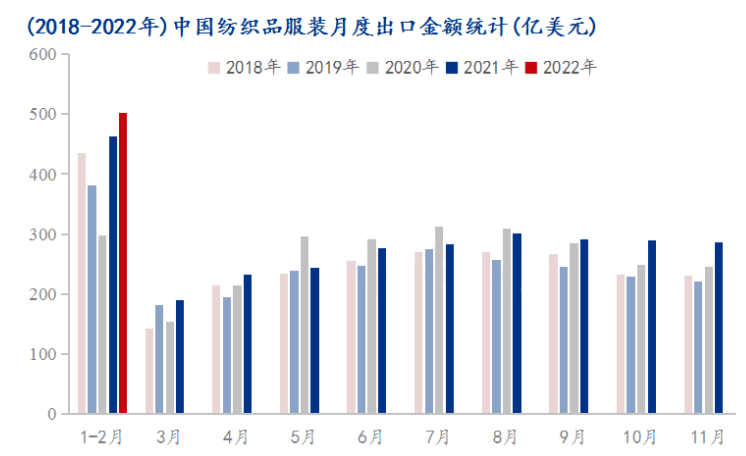

据中国海关总署最新多个方面数据显示,2022年1-2月,我国纺织品服装出口额为502.02亿美元,同比增长8.86%。其中,纺织品(包括纺织纱线、织物及制品)出口额为247.41亿美元,同比增长11.85%;服装(包括服装及衣着附件)出口额为254.61亿美元,同比增长6.10%。

国内纺织服装销售延续复苏趋势,但部分会出现疫情,纺织服装销量增速放缓。当然,我们一定要也要看到利好的一面。服装销售在逐步提升,并没有因局部疫情而停下上升的脚步。另外,疫情下促进了电子商务平台的崛起,因此即便疫情有反弹迹象,市场对服装的需求任旧存在一定的需求。

虽然目前的纺织市场大环境并不太乐观,整个纺织企业生存百态尽出。但总体而言,企业都在控制好经营成本,在市场上寻找自己的安身立命之所。