时间: 2023-08-25 02:03:11 | 作者: 牛仔布

着“碳达峰、碳中和”等战略决策的落地,莱赛尔作为新型环保纤维,在下游服装、家纺、无纺布制品等领域逐渐被大范围的应用。2021年是“十四五”规划开局之年,莱赛尔作为国家鼓励发展的新材料之一,年度产能达到了28万吨,同比增长为37.93%;同期,我国莱赛尔总产量约为9.9万吨,同比增长为118.9%。产能与产量的双双增长说明莱赛尔产业正进入快速扩张的进程中。

2021年,我国已经建成的莱赛尔产能达到28万吨,同比增长为37.93%,其中,莱赛尔长丝实现量产,产能为2000吨,主要来自于浙江华丰龙赛尔纤维科技有限公司。莱赛尔短纤的产能为27.8万吨,同比增长36.95,本年度莱赛尔短纤的产能提高大多数来源于湖北金环、宁夏恒利、山东鸿泰鼎3家公司的新产能建成并实现开机试生产,3家合计产能为6.5万吨。

从莱赛尔工厂地理分布情况看:河南有1家,产能占比32.14%,山东3家,产能占比28.57%,河北有2家,产能占比12.5%,湖北有2家,产能占比7.86%,宁夏、江苏各有1家,产能各自占比7.14%、10.71%,浙江与上海各1家,产能合计占比0.11%。

虽然2021年莱赛尔产能是28万吨,但由于在疫情防控期间为了使国产莱赛尔市场尽可能保持稳定运行,通用技术中纺绿纤、保定天鹅、山东金英利等老三家国产莱赛尔短纤工厂进行主动式限产,未将2018-2020年投产的产能开启,最终使得2021年实际投放的产能仅为17.5万吨,占总产能的62.5%。

2021年,我国莱赛尔总产量约为9.9万吨,同比增长为118.9%。本年度中,保定天鹅、通用技术中纺绿纤、山东金英利、亚太森博(日照)等四家企业开工率相比来说较高,开工率(按照2021年实际产能计算,下同)在86%附近。唐山三友因下半年有生产线提质增效项目的升级改造,开工率在75%附近。金荣泰下半年因为江苏省能耗双控影响,开工率时有不足,加上上半年偶然有检修,最终开工率在50%~55%之间。2021年新开的工厂中,新莱赛尔生产线试产之后,为了优化工艺,均处于人机磨合过程中,加上莱赛尔生产所带来的成本高,业内所有企业均走的是“先稳定质量,再提升产量”的道路,故湖北金环开工率在25%~40%之间。而宁夏恒利、山东鸿泰鼎以及莱赛尔长丝龙赛尔2000吨线年第四季度才开启,产量较为低迷。

2021年,莱赛尔行业较为特殊。这种特殊性首当其冲体现在如何计算莱赛尔短纤行业的开工率。计算开工率有两个关键因素,一个是产量,一个是产能。2021年度,莱赛尔短纤产量较为确定,而产能确认存在两个口径,且两个口径均有依据。

第一个口径为按照已经建成且试生产完成,工艺打通为产能释放。按照该口径,2021年度的产能为27.8万吨,开工率为35.18%。

第二个口径为按照工厂实际使用的生产线计算,不计算闲置产能或者调试后未能有效达产的生产线,包括新投产的生产线,如果未能够形成规模化生产的不计算产能产量。按照该口径,2021年第四季度投产的宁夏恒利与山东鸿泰鼎暂不计入本年度有效产能范围,本年度实际产能为12.8万吨,开工率为76.95%。

由于莱赛尔产业目前仍处于发展的初级阶段,2018至今多数设备线个月左右的技改或者人机磨合,然后重新开机。所以,从这个方面出发,选择第二个口径更体现出莱赛尔产能扩张过程中的实际情况。

2021莱赛尔纤维行业开工率虽然超过70%,但仍不足八成,更深层次的原因主要在于,由于2020年至今的产能扩张速度过快,下游对于莱赛尔纤维尤其是短纤的需求量并未有效跟上,从而致使2021年度库存高、开工率低。

常见的莱赛尔纤维总共有3种类型,分别是:标准型、交联型以及半交联型。由于技术原因,国产莱赛尔目前以标准型莱赛尔为主,保定天鹅、通用技术中纺绿纤等企业在2021年已经突破了交联型莱赛尔生产技术,并实行了量产,半交联型莱赛尔国内企业暂未有量产。

标准型莱赛尔主要用途分两大类,分别是纺织领域与无纺布领域。纺织领域中,主要将纤维制成紧密赛络纺莱赛尔纱线后应用于梭织面料,另一部分与其他纤维进行不同比例的混纺,用于针织面料。无纺布领域中,以1.3dtex*38mm莱赛尔短纤为主,由其制成的水刺无纺布,布面平整、丝感顺滑,且无以粘胶为原料生产的无纺布产生的异味,适合于生产柔巾、高档面膜。纺织领域与无纺布领域使用标准型莱赛尔的比例大致为7:3。

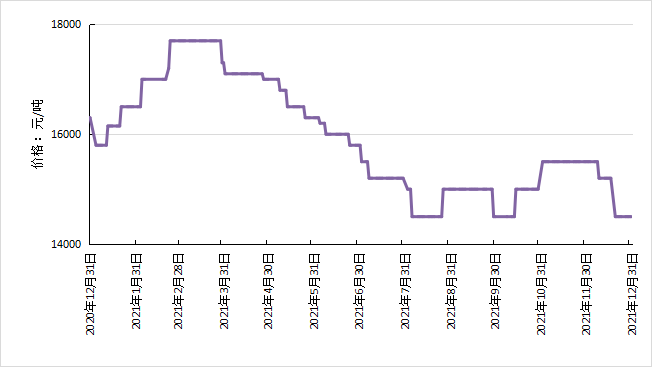

2021年莱赛尔市场主流价格趋势呈现“先扬后抑”的运行状态趋势:第一季度为上涨阶段(15800~17800元/吨),第二季度为下跌阶段(17800~14500元/吨),整个下半年为平衡阶段(14500~15300元/吨)。由于下半年业内库存较大,多数工厂均采用了“量大价优”的销售手段,使得市场在下半年尤其第四季度出现过短时间内低于14000元/吨的情况。

对2021年莱赛尔市场主流价格趋势(见图1)做多元化的分析:1-3月初,价格由15800元/吨上涨到17800元/吨,并且一直稳定到4月上旬。本阶段莱赛尔价格持续上涨的重要的因素是:宏观政策将出现“通胀”的预期;由于成本的推动,溶解浆价格持续上涨;部分省市在1月出现了新型冠状病毒肺炎疫情,造成物流受阻,市场上产品供应量减少;下游纱厂对于粘胶短纤、棉花等商品的价值上涨无所适从,适当地补充了价格持续上涨幅度不大的莱赛尔纤维作为备用原料。

4月中旬-5月初,莱赛尔由17800元/吨下降到17000元/吨。到7月底,价格下跌到14500元/吨,且这种低迷状态一直维持到8月下旬。本轮行情的下跌,主要原因有:湖北金环1.5万吨莱赛尔生产线能够稳定量产,下游对莱赛尔短纤供给端的紧张感开始逐步消失;下游纺纱客户改纺棉花,将设备全部改成做棉纱,莱赛尔纱无机台可用;莱赛尔纱线及面料库存积压,不能够流通变现;进口莱赛尔纤维价格下跌。

8月底-10月底,莱赛尔短纤价格出现14500~15000元/吨的箱体运动,本阶段出现这种箱体震荡的主要因素有:业内多数企业检修时间超预期,不能保证正常的生产节奏;本期内棉花价格上着的幅度较大;一些原先预期在10月投产的新产能设备未能如期投产。这种状态一直持续到12月上旬,市场价格一直上涨至15200元/吨。

12月中下旬后,由于宁夏恒利以及山东鸿泰鼎等企业的陆续开工,同时由于粘胶短纤在11-12月出现了大幅度的回调,最终使得莱赛尔短纤价格由15200元/吨回落到14500~14800元/吨。

总体来说,2021年莱赛尔市场价格在整个纺织原料市场价格运行中,可谓是“一枝独秀”,它没有出现与粘胶短纤或者棉花价格一样的大幅度的上涨或波动。根本原因是莱赛尔短纤的产能目前仍太小,使用莱赛尔纤维的客户比较少。同时,2021年度有湖北金环、宁夏恒利、山东鸿泰鼎等产能投产,使得原本不多的市场需求受到压制。

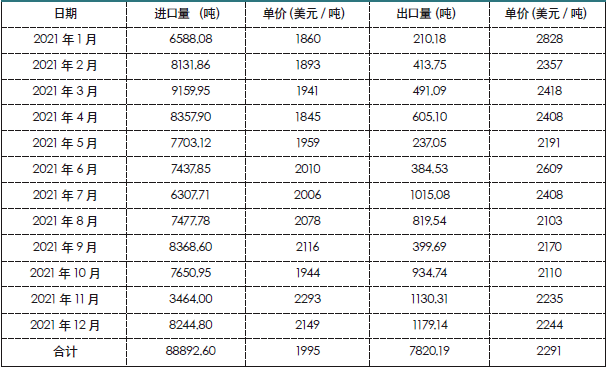

2021年,我国莱赛尔进口量为8.89万吨,产量为9.85万吨,出口量为0.78万吨,2020年整个市场约有1.35万吨附近的库存,因此2021年度莱赛尔供应量约在19.31万吨。至2021年底,市场约有1.7万吨附近的库存,故本年度莱赛尔表观需求量约在17.61万吨。

根据海关统计:2021年,中国莱赛尔总进口量为8.89万吨,同比增长15.66%,进口单价为1995美元/吨。其中,进口量前三名月份分别是:3月、9月、4月,进口量分别为9159.95吨、8368.6吨、8357.9吨。

根据海关统计:2021年,中国莱赛尔总出口量为7820吨,出口单价为2291美元/吨,出口量同比增长63.03%。其中,出口量前三名月份分别是:12月、11月、7月,出口量分别为1179.14吨、1130.31吨、1015.08吨。

从2021年我国莱赛尔进口数据可以看出,我国对莱赛尔纤维的需求量正在进入快速增长期。这背后的原因主要有:中国经济进入“碳达峰、碳中和”绿色发展阶段,本阶段新能源(清洁能源)、新材料将作为重点发展对象,莱赛尔作为纤维新材料之一,被社会较为关注;莱赛尔纤维生产过程环保,其最终可以降解为二氧化碳和水,被社会公认为环保纤维。从出口量增幅来看,海外市场对我国生产的莱赛尔纤维需求趋旺,我国莱赛尔纤维正打开国际市场。

2022年的莱赛尔新增产能主要分为两部分:2021年已经建设完成并正在调试过程中的生产线或者新增产计划中的部分生产线产能释放(预期投放产能);2021年未能完成建设的生产线年动工的生产线(新增产能计划)。

2022年能够预期投放的产能大约有21万吨,其中包括:通用技术中纺绿纤、保定天鹅、山东英利在2021年之前建好的合计9万吨生产线;宁夏恒利、山东鸿泰鼎、湖北金环在2021年年底建成并试运行的合计6万吨生产线;在新增产能计划生产线中,有来自赛得利、山东鸿泰鼎、江苏金荣泰、南京金羚化纤四家合计约有28.5万吨的产能线也有可能形成正常生产。

如果上述项目的计划能够顺利进行并且投产,那么到2022年年底,我国莱赛尔短纤实际投放的产能将有望达到40万吨,总产能将有望达到70万吨。

由于国产莱赛尔市场行情报价比国外头部企业的莱赛尔价格低4000~5000元/吨,溢价效应较为明显,极大地激发了下游面料行业人员的开发热情,但纤维到面料端,中间有纺纱与印染两大环节需要打通,阻碍了莱赛尔纤维的开发进展。在此基础上,预计2022年市场需求量在35~40万吨附近,该需求量小于供应端的释放量。

2022年,对莱赛尔行业发展考验极大,因为其要实现两个突破:一个是产量要实现增长3倍以上,另一个突破是产能增长2~3倍。这两个突破中,产能的突破较为容易实现,但是产量与现金流、销售量等挂钩,让市场在一年内,对某品种的用量放大3倍,前期还有很多工作要做。

2022年,莱赛尔纱线有望打破紧密赛络纺板块的禁锢,在涡流纺纱预计会有所起量,同时,无纺领域中对莱赛尔的使用量将进一步放大。随着“碳达峰、碳中和”等战略决策的落地,莱赛尔作为新型环保纤维,在下游服装、家纺、无纺布制品等领域将会被大范围的应用,以上种种因素,最终会将莱赛尔产量翻3倍的预期逐步实现。这样的一个过程中,从业者需要用发展的眼光,积极、乐观的态度融入产业扩张进程中,以享受莱赛尔纤维产量放大所带来的市场红利。