时间: 2024-03-19 23:41:39 | 作者: 牛仔布

2017即将在全国气荒中走完它历史光辉的一年,临近年末,氨纶也将在需求逐步趋软下走完它刚挺的一年。纵观全年氨纶整体走势,表现可圈可点,除了进入传统需求淡季5-7月份外,全年势头强劲。

从年初的31,000元/吨左右(40D氨纶市场月均价,以下同)到年末的38,000元/吨左右,氨纶市场背后的故事可能远不是表面上的7,000这一数字反映出来的那么简单。原料价格推动,首当其冲

2017年伊始,PTMEG和氨纶就在上演“鸡生蛋,蛋生鸡”的故事,国内90%左右的PTMEG都由氨纶消耗,且按现有产品价格测算,PTMEG占氨纶成本约有55-60%,两者关系当然是情同母子,原料的价格触动氨纶的上涨,同时氨纶的需求直接决定了PTMEG的需求与价格。

因此年初PTMEG高调起步,一路上扬,氨纶也借着这个助推器稳步上涨,再加上外援纯MDI,更是让氨纶的高歌猛进肆无忌惮,需求平稳下,氨纶的库存也始终处于低位。从图表1反映出的走势可以鲜明的看出,氨纶与PTMEG、纯MDI走势同步性很高。5-7月氨纶与原料同步下滑,8-11月氨纶与原料同步上涨。图表1:2017年氨纶及其原料价格(单位:元/吨)与社会平均库存(单位:天)走势情况

从全产业链的角度来看,氨纶的需求量开始上涨根本动力大多数来源于于我国纺织服装业总量增长以及消费升级而带来的应用场景范围扩大。

随着人们收入水平的提高,消费需求升级对高档面料需求一直增长,氨纶的应用领域也在逐步扩大;而氨纶产量的增加、价格的下降,使“贵族纤维”氨纶开始平民化,为氨纶的普及创造了条件,进一步刺激了民众消费的欲望。在供应方面,中国地区氨纶产能占到全球的70%,能够说是中国生产,全球消费。

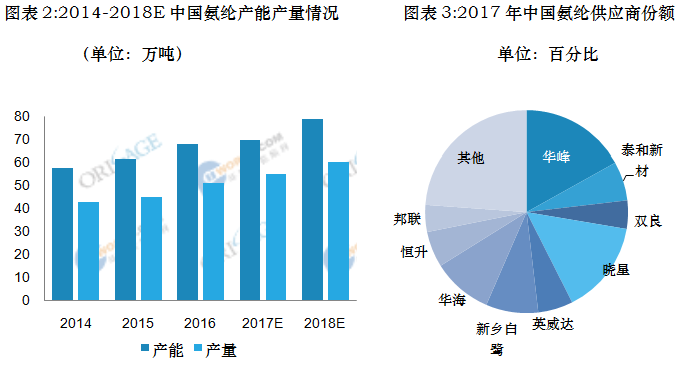

近年来国内的产能在逐步扩大,今年氨纶有效新增产能2万吨,行业开工率通常维持8-9成高位,预计氨纶总产量在56-58万吨,较去年增长14%左右,且未来一年仍有可能维持10%的增长(参考图表2)。从行业特征来看,洗牌局面不断上演,5,000吨以下小厂逐步退出市场,万吨级大厂产能逐步扩大。目前国内前10家企业占据了市场80%的份额(参考图表3),华峰与晓星占据头两把交椅,且两家企业仍未停止扩张步伐,产能的逐步扩大使得市场供应更加平稳,价格更加亲民。

需求方面,根据国家统计局数据,2017年1-10月,服装行业规模以上企业累计完成服装产量253.94亿件,同比增长0.31%。

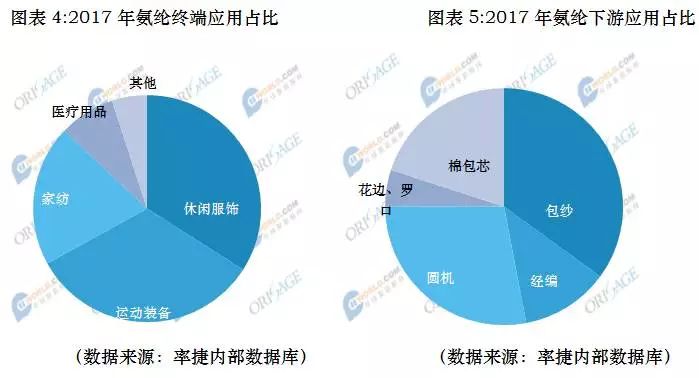

氨纶是现代纺织服装工业必不可少的“类味精型”纺织原料,添加一点可以极大的改变织物舒适度、恢复率等性能。今年出口方面因印度反倾销政策影响使得国内氨纶出口市场打开程度缓慢,仅维持小幅增长。但国内从16年底至今,纺织业始终处于复苏增长阶段,库存同比处于历史低位,商家补库存动作不断推动氨纶需求。并且随着氨纶价格的不断下移,氨纶在纺织品中的添加比例进一步提升。氨纶下游需求主要是纺织服装类,既可在针织机上直接与其它化纤长丝交织,也可先与其它纤维一起制成包覆纱、包芯纱、合捻纱等形式,再在经编、纬编、机织等设备上来加工织造。其中圆机和经编大多数都用在针织内衣、袜子、运动服、泳衣等,包纱大多数都用在梭织休闲服、牛仔裤等,花边大多数都用在装饰花边、松紧带等(参考图表4)。据市场人士反映,今年在经编以及包纱领域增长量突出,因此这两块领域的需求比例得以提升,目前据统计包纱、圆机、经编领域分别占到35%、28%以及12%(参考图表5)。

除了原料和供需的主燃料,同样不容忽视偶发因素对一个行业的影响。今年的氨纶市场同样也不例外。今年大力的环保整治也着实影响到了氨纶生产,再伴随着8-9月份期间珠海晓星受台风停工、华峰因电力原因降负这些偶发因素的影响,使得整体开工负荷仅6成左右,社会库存量的降低,也在不断推高氨纶价格。

随着2017年进入12月,氨纶也因下游生产旺季结束需求带动趋缓而暂时低下了高贵的头颅,价格连续两次下调。但这并不代表一个时代的结束,对于全年表现良好的氨纶市场来说仅仅是能预见的场景展现,更美的场景大戏应该还在后头。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。