原标题:【中金固收·信用】行业利差收窄为主,地产内部分化 —— 2023年5月行业利差跟踪

5月信用债仍维持较好表现,但受以理财为代表的需求力量增幅放缓以及前期利差已回落较多影响,信用利差的进一步回落受阻。产业债分行业来看,中债AA评级的地产债表现较为亮眼,目前地产债内部分化较大,投资者适当下沉的同时规避舆情较多的部分民企。煤钢债利差延续下行,空间逐渐逼仄。区域方面,AA评级的天津、湖南、广东表现相对较好,AA评级的广西、AA(2)评级的云南、AA-评级陕西、湖北、山西利差则有所上行。近期城投负面舆情某些特定的程度上影响了投资者风险偏好,但从价格来看实际上还是呈现分化态势。

自2023年2月起,我们采用隐含评级跟踪行业利差变动情况,以下为5月基本情况。

产业AAA级:行业利差走扩为主,可比口径下利差基本未变、利差走扩个券占比约为57%且均为被动走扩。房地产行业利差继续走扩2bp,幅度与4月相近。贸易、机场、房地产的行业利差上行幅度较高,在2bp左右。

产业AA+级:行业利差涨跌互现,可比口径下利差收窄1bp,利差收窄个券占比约为54%,44%的个券利差为被动走扩。房地产利差收窄3bp、利差收窄个券占比为58%且利差走扩个券基本均为被动走扩,煤炭板块利差均值下行3bp、64%的个券利差收窄、利差走扩个券均为被动走扩。汽车、租赁行业的利差下行幅度较高,在6-8bp。

产业AA级:行业利差以收窄为主,可比口径下所有个券利差收窄3bp、41%的个券利差走扩、36%的个券利差为被动走扩。房地产板块可比口径下利差收窄12bp、59%的个券利差收窄、36%的个券利差为被动走扩,煤炭板块利差均值下行2bp、60%的个券利差收窄、利差走扩个券均为被动走扩。可比口径下传媒的行业利差上行幅度较高,在5bp;仓储物流、房地产、有色金属利差收窄幅度较高,在11-15bp。

城投AAA级:区域利差以收窄为主,样本个券利差均值基本未变,59%的个券利差走扩但均为被动走扩。各区域利差变动幅度在5bp以内,利差均值排名前5的区域分别为四川、重庆、福建、上海、湖南。

城投AA+级:区域利差以走扩为主,样本个券利差均值基本未变,60%的个券利差走扩但均为被动走扩。可比口径下,河南、陕西的利差上行幅度靠前,为2bp;湖南的利差下行幅度靠前,为2bp。利差均值排名前5的区域分别为山东、河南、湖北、北京、广东。

城投AA级:区域利差涨跌互现,样本个券利差收窄5bp,52%的个券利差收窄,46%的个券利差为被动走扩。可比口径下,广西、四川的利差上行幅度靠前,在3-4bp;天津、湖南、广东的利差下行幅度靠前,在11-39bp。利差均值排名前5的区域分别为天津、山东、陕西、北京、湖北。

城投AA(2)级:区域利差以走扩为主,样本个券利差走扩1bp,57%的个券利差走扩,52%的个券利差为被动走扩。可比口径下,云南、天津、湖北的利差上行幅度靠前,在5-71bp;陕西的利差下行幅度靠前,为5bp。利差均值排名前5的区域分别为天津、云南、吉林、河南、山东。

城投AA-级:区域利差走扩为主,样本个券利差走扩2bp,54%的个券利差走扩,46%的个券利差为被动走扩。可比口径下,陕西、湖北、山西的利差上行幅度靠前,在11-29bp;云南、安徽的利差下行幅度靠前,在5-32bp。利差均值排名前5的区域分别为陕西、天津、云南、山东、河北。

(1)行业利差收窄为主,个券利差走扩占比由37%提升至51%,不过有48%的个券利差为被动走扩。分企业性质看,非国企表现再度弱于国企,民企地产再度走弱拖累板块表现。国企方面,城投利差表现区域分化。

(2)产业债利差降幅略收窄,受较多个券利差被动走扩影响,利差走扩个券占比提升。分评级来看,中低等级利差收窄较明显。分行业来看,可比口径下,利差下行幅度靠前的板块包括AA+汽车、AA+租赁、AA仓储物流、AA有色金属、AA房地产;利差上行幅度靠前的板块为AA电力、AA多元金融。

(3)城投债行业利差继续小幅收窄,各评级利差走扩个券占比多在五成以上。各评级利差走扩个券占比在五成以内。分区域看,可比口径下,AA评级广西、四川,AA(2)评级云南、天津、湖北,AA-评级陕西、湖北、山西利差上行幅度靠前;AA评级天津、湖南、广东,AA(2)陕西,AA-云南、安徽利差收窄幅度靠前。

5月信用债仍维持较好表现,但受以理财为代表的需求力量增幅放缓以及前期利差已回落较多影响,信用利差的进一步回落受阻。产业债分行业来看,中债AA评级的地产债表现较为亮眼,目前地产债内部分化较大,投资者适当下沉的同时规避舆情较多的部分民企。煤钢债利差延续下行,空间逐渐逼仄。煤炭债收益率总体随债市行情波动,优质主体拉久期及下沉策略带动板块利差小幅收窄。钢铁债方面,同样呈现拉久期与下沉并存策略,空间略大于煤炭。此外,AA+汽车、AA+租赁、AA仓储物流、AA有色金属表现偏强,这一些行业的择券空间存在限制,其中的部分民企在资产荒的推动下偏短久期债券表现较好,可进行适当关注。城投方面,相较而言AA-评级收益率曲线下移较多,利差继续收窄。区域方面,AA评级的天津、湖南、广东表现相对较好,AA评级的广西、AA(2)评级的云南、AA-评级陕西、湖北、山西利差则有所上行。近期城投负面舆情某些特定的程度上影响了投资者风险偏好,但从价格来看实际上还是呈现分化态势,我们大家都认为短久期下沉策略仍可操作,重点在于对区域和个券的资质把握。6月理财规模或出现季节性下降,而信用债供给将有所修复,虽然供需环境弱化但考虑到债市尚不具备反弹基础,我们大家都认为总体无需担忧,可在优质民企、地产、再融资环境改善的城投中进行适当短久期下沉,优质国企产业债的拉长久期价值也值得关注。

我们自2014年开始持续跟踪不一样的行业的行业利差,以期结合行业基本面情况,在行业和个券分化中挖掘相对价值,规避相关风险。2017年开始我们将行业利差跟踪频率加快至月度,并且从2020年1月开始,我们将样本从1-10年无担保非永续中票扩展至1-10年无担保非永续公募非金融企业信用债。2023年2月起我们更换计算方式,采用中债隐含评级计算行业利差,以实现对各行业收益及风险更准确的刻画。本期主要跟踪2023年5月利差变化情况。

我们过去采用已上市剩余期限1-10年的无担保非永续中票作为样本,对行业利差情况做更新。具体方法是使用样本券中债估值到期收益率数据,减去同时点、同期限、与外部评级符号相同的中债中短期票据收益率值,得到每只个券相对于中债收益率曲线的利差(详细数据说明请参见2014年5月23日信用策略双周报《分化途中,沙里淘金》[1])。从2020年1月开始我们将样本范围逐步扩大至全部已上市剩余期限1-10年的无担保非永续公募非金融企业信用债。从2022年2月开始,我们选用上述样本中有中债隐含评级的个券为样本,同时将计算方式改至使用样本券中债估值到期收益率数据,减去同时点、同期限、同隐含评级中债中短期票据收益率值,得到每只个券相对于同评级中债收益率曲线的利差。我们变更计算方式的原因一是近年来外部评级的有效性会降低,同一外部评级下的主体其信用资质、市场行情报价差异较大,造成原方法下同一外部评级下的各行业可比性趋弱, 从样本个券隐含评级与主体外部评级的对应关系来看,外部评级AAA发行人所发行个券隐含评级分布跨度较广,主要集中于AAA、AA+、AA;二是在具体行业面临较大变化、而外部评级调整滞后时,原计算方式会导致行业利差起伏较大,比如2022年的地产行业。

这里仍需要说明的是,据我们不难发现,中债收益率曲线的测算是跟踪样本中的标准券,而标准券的选择均是资质较好的品种,所以我们计算出大部分样本相对于同评级中债估值曲线的利差是正的。我们将个券按照评级和行业分类,并筛选出各评级中样本量在10个以上的行业。计算每个评级每个行业中所有个券的利差均值,用来衡量同评级中不一样的行业风险溢价水平的差异。再以每个评级每个行业中所有个券利差的最高值和最低值之间的差来衡量该评级该行业中个券估值的分化程度。最新结果分别按产业AAA级、产业AA+级、产业AA级、城投AAA、城投AA+、城投AA、城投AA(2)、城投AA-展示(城投及产业的区分依据中金行业分类)其中横坐标显示的是行业平均利差,纵坐标显示的是行业内个券的利差差异。也就是说,散点越靠右,说明行业平均利差越高,散点越靠上,说明行业内个券的利差分化越明显。截至2023年5月31日合乎条件的样本个券共14344只。为了能够更好的保证口径的可比性,我们对2015年以来的数据按新办法来进行了追溯。

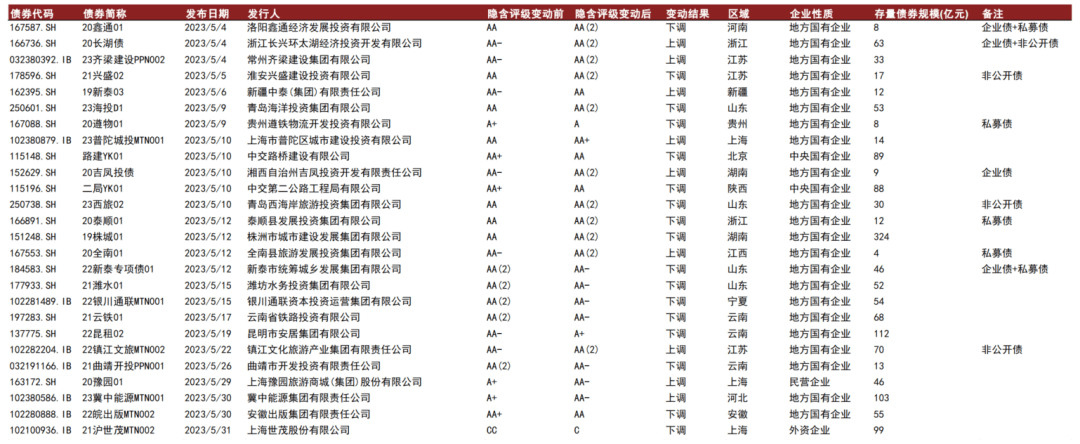

5月共有26个信用债发行人发生26次中债隐含评级调整,其中9次上调,17次下调。与我们统计样本相关的隐含评级调整则涉及16个发行人的16次调整,其中5次为上调,11次为下调,主要为城投、基建设施等,其中山东、湖南、云南、宁夏的个别城投隐含评级被下调。与4月全部信用债发行人发生22次隐含评级调整相比,5月调整次数上升,上调次数由8次提升至9次,下调次数由14次上升至17次。

与2023年4月23日的统计结果相比,5月各评级行业利差的主要变化如下:

产业AAA级:共1351支个券,涉及114个发行人。行业利差走扩为主,可比口径下利差基本未变、利差走扩个券占比约为57%且均为被动走扩。房地产行业利差上行2bp,幅度与4月相近。样本支数在10以上行业中,贸易、机场、房地产的行业利差上行幅度较高,在2bp左右;利差均值排名前5位的行业包括电子通信、公用事业、房地产、高速公路、港口,具体而言:

►电子通信行业利差均值和中位数分别为18bp和20bp,较4月末基本未变,涉及2个发行人的18支个券。可比口径下利差基本未变,利差走扩个券占比为67%,均为被动走扩。利差走扩靠前的为华为剩余期限4-5年的个券,幅度在10bp左右。华为利差绝对值较高,在8-40bp。

►公用事业行业利差和中位数分别为9bp和10bp,前者较4月末下行1bp,后者基本未变,涉及7个发行人的38支个券。可比口径下样本券利差基本未变,利差走扩个券占比47%,均为被动走扩。北京控股及北控水务的利差上行幅度靠前,在3-5bp。从绝对水平来看,首创生态利差绝对值较高,在15-21bp。

►房地产行业利差均值和中位数分别为8bp和9bp,较4月末分别走扩2bp和7bp,涉及8个发行人的173支个券,均为国企。可比口径下行业利差均值走扩2bp,利差上行个券占比为58%且均为被动上行,与4月的利差均值走扩2bp,利差上行个券占比为51%相比,变化不大。其中招商蛇口多数个券利差上行,幅度多在10-20bp,中海的部分个券则利差下行幅度靠前,幅度在5-10bp。从绝对水平看,陆家嘴金开的利差靠前,在20-25bp。

►高速公路行业利差均值和中位数分别为7bp和4bp,前者较4月末基本未变,后者走扩1bp,涉及14个发行人的248支个券。可比口径下利差均值基本未变,利差走扩个券占比为58%且均为被动走扩。苏交通、浙交通部分个券利差走扩幅度靠前,在5-10bp;山东高速、江西交投部分个券利差收窄幅度靠前,在5-10bp。从绝对水平来看,山东高速的利差水平偏高,在8-24bp,其中剩余期限1年以内的个券利差水平多在8-15bp,剩余期限1年以上个券利差水平在15-24bp。

►港口行业利差均值和中位数分别为7bp和4bp,分别较4月末分别收窄1bp和4bp,涉及3个发行人的17支个券。可比口径下行业利差均值收窄1bp,利差走扩的个券占比为53%且均为被动走扩。厦门港务剩余期限1.5年以内个券利差走扩幅度靠前,在4bp左右,剩余期限0.5年以内个券利差收窄幅度靠前,在4-8bp。从绝对水平来看,厦门港务的利差水平较高,在10-20bp。

产业AA+级:共2287支个券,涉及347个发行人。行业利差涨跌互现,可比口径下利差收窄1bp,利差收窄个券占比约为54%,44%的个券利差为被动走扩,与4月利差收窄2bp、利差收窄个券占比72%相比,利差收窄幅度相近及利差收窄个券占比下降,但考虑到多数个券利差为被动走扩,5月实际表现仍较好。房地产利差收窄3bp、利差收窄个券占比为58%且利差走扩个券基本均为被动走扩,与4月利差收窄3bp、利差收窄个券占比75%相比,改善力度环比持平。煤炭板块利差均值下行3bp、64%的个券利差收窄、利差走扩个券均为被动走扩,与4月的利差收窄1bp、74%的个券利差收窄相比,实际改善幅度提升。样本支数在10以上各行业中,汽车、租赁行业的利差下行幅度较高,在6-8bp。利差均值排名前10位的行业包括租赁、汽车、房地产、贸易、资管、钢铁、电子通信、零售、多元金融、机械设备,我们关注上述行业及煤炭,具体而言:

►租赁行业利差均值和中位数分别为46bp和20bp,较4月末分别收窄5bp、3bp,涉及19个发行人的291支债券。可比口径下,样本券利差收窄6bp,利差收窄个券占比为79%。其中远东租赁多支剩余期限1年以内个券、平安租赁多支剩余期限2年以内个券利差收窄幅度靠前,在20-45bp。远东租赁剩余期限1.5-2.5年个券收益率和利差均上行,利差上行幅度较大,在20-40bp。从绝对水平看,远东租赁相关个券利差居前,均值为153bp,其中剩余期限0.5年以下个券利差水平为50-100bp,剩余期限0.5-1年的个券利差为140-170bp,剩余期限1年以上个券利差水平在180-230bp。

►汽车行业利差均值和中位数分别为27bp和21bp,较4月末分别收窄6bp、14bp,涉及4个发行人的16支债券。可比口径下,样本券利差收窄8bp,利差收窄个券占比为81%。行业利差下行主要受北汽、吉利多支个券利差收窄带动,幅度在10-30bp左右;利差走扩的主体为宁德时代,幅度在30bp左右。从绝对水平来看,吉利控股个券的利差较高,均值为30bp。

►房地产行业利差均值和中位数分别为25bp和20bp,前者较4月末收窄3bp,后者基本未变,涉及31个发行人的261支债券,基本均为国企债。可比口径下利差收窄3bp、利差收窄个券占比为58%且利差走扩个券基本均为被动走扩,与4月利差收窄3bp、利差收窄个券占比75%相比,改善力度环比持平。鲁能集团、大悦城、金茂投资、北京城建、中交地产部分个券利差收窄幅度靠前,在15-40bp;苏州高技个券利差走扩幅度靠前,在15bp左右,但个券收益率实际有所下行。从绝对水平来看,建发地产利差水平较高,均值分别为58bp。

►贸易行业利差均值和中位数分别为23bp和13bp,较4月末分别收窄2bp、13bp,涉及8个发行人的66支债券。可比口径下,样本券利差均值收窄3bp,利差收窄的个券占比52%,走扩个券均为被动走扩。厦门国贸剩余期限1年以内、厦门象屿多支个券利差收窄幅度靠前,在10-20bp;杭实投1支个券、厦门国贸剩余期限1.5年以上个券利差走扩幅度靠前,在5-10bp。从绝对水平来看,象屿集团的利差水平较高,均值为47bp,其中剩余期限1年内个券利差在10-20bp,1年以上个券利差在85-90bp。

►资管行业利差均值和中位数分别为19bp和24bp,较4月末均收窄3bp,涉及8个发行人的73支债券。可比口径下,样本券利差均值收窄5bp,利差收窄的个券占比63%,走扩个券均为被动走扩。浙商资管、江苏资管、山东金融部分个券利差收窄幅度靠前,在10-30bp;兴业资产1支个券利差走扩幅度靠前,在15bp左右。从绝对水平来看,华润资产、苏州资产、山东金融的利差均值靠前,利差均值在25bp左右。

►钢铁行业利差均值和中位数分别为19bp和6bp,较4月末分别收窄4bp、9bp,涉及12个发行人的100支债券。可比口径下,样本券利差收窄5bp,利差收窄个券占比为72%。其中河钢集团剩余期限2-3年、河钢股份相关个券利差收窄幅度靠前,在20-30bp;首钢集团及河钢集团个别临到期债券利差走扩幅度靠前,在30bp左右。从绝对水平看,河钢集团相关个券利差居前,均值在35bp左右,期限差异大,剩余期限1年以内的在10bp以内,1-1.5年的多在10-40bp,1.5年以上的多在50-70bp。

►电子通信行业利差均值和中位数分别为17bp和20bp,较4月末分别收窄2bp、5bp,涉及5个发行人的18支债券。可比口径下,样本券利差均值收窄3bp,利差收窄的个券占比87%,走扩个券为被动走扩。小米通讯、长飞光纤利差收窄幅度靠前,在5bp以上。从绝对水平来看,天马微电子利差均值靠前,在22bp左右。

►零售行业利差均值和中位数分别为15bp和6bp,前者较4月末基本未变,后者下降1bp,涉及4个发行人的15支债券。可比口径下,样本券利差均值基本未变,利差走扩的个券占比43%,均为被动走扩。义乌市场、杭商贸、武商贸各有1支个券利差收窄幅度靠前,在3bp左右。从绝对水平来看,义乌市场利差均值靠前,在35bp左右。

►多元金融行业利差均值和中位数分别为12bp和7bp,较4月末分别走扩2bp、3bp,涉及34个发行人的157支债券。可比口径下,样本券利差均值走扩1bp,利差走扩的个券占比66%,几乎均为被动走扩。武汉金控1支剩余期限1年以内个券利差收窄幅度在40bp左右,幅度靠前,而2支长久期债券利差上行幅度在40bp以上,幅度亦靠前。从绝对水平来看,武金控利差均值靠前,在55bp左右。

►机械设备行业利差均值和中位数分别为12bp和10bp,较4月末分别收窄3bp和1bp,涉及11个发行人的31支债券。可比口径下,样本券利差均值收窄1bp,利差收窄的个券占比42%,利差走扩个券均为被动走扩。中联重科、上海电气、北方凌云部分个券利差收窄幅度靠前,在5-10bp;华光环保的部分个券利差走扩幅度靠前,在5bp左右。从绝对水平来看,华光环保利差均值靠前,在31bp左右。

►煤炭行业利差均值和中位数均为5bp,较4月末分别收窄3bp、2bp,涉及7个发行人的105支债券。可比口径下,利差均值下行3bp、64%的个券利差收窄、利差走扩个券均为被动走扩,与4月的利差收窄1bp、74%的个券利差收窄相比,实际改善幅度提升。陕煤化剩余期限在1.5年以内个券利差收窄幅度靠前,在10-15bp;淮河能源个券利差走扩幅度靠前,在5-10bp。从绝对水平来看,山能集团的利差均值较高,在6bp左右。

产业AA级:共1740支个券,涉及394个发行人。行业利差以收窄为主,可比口径下所有个券利差收窄3bp、41%的个券利差走扩、36%的个券利差为被动走扩,与4月的利差收窄4bp、35%的个券利差走扩相比,表现延续改善,幅度略有下降。房地产板块可比口径下利差收窄12bp、59%的个券利差收窄、36%的个券利差为被动走扩,与4月利差收窄14bp、83%的个券利差收窄相比,延续改善,但幅度略有下降。煤炭板块利差均值下行2bp、60%的个券利差收窄、利差走扩个券均为被动走扩,较4月的利差均值下行4bp、66%的个券利差收窄,改善幅度收窄。样本支数在10以上各行业中,可比口径下传媒的行业利差上行幅度较高,在5bp;仓储物流、房地产、有色金属利差收窄幅度较高,分别在15bp、12bp、11bp。利差均值排名前10位的行业包括电子通信、电力、多元金融、钢铁、基建设施、有色金属、资管、仓储物流、化工、房地产,我们关注上述行业及煤炭,具体而言:

►电子通信行业利差均值和中位数分别为114bp和45bp,较4月末分别收窄20bp、7bp,涉及9个发行人的28支债券。可比口径下,样本券利差均值基本未变,利差走扩的个券占比38%,有25%的个券利差为被动走扩。生益科技的利差走扩幅度靠前,在35-40bp;闽电子、TCL部分个券利差收窄幅度靠前,在4-37bp。从绝对水平来看,闽电子利差均值靠前,在346bp左右。

►电力行业利差均值和中位数分别为109bp和115bp,较4月末分别走扩6bp、9bp,涉及21个发行人的74支债券。可比口径下,样本券利差走扩8bp,利差走扩个券占比为65%,47%的个券为被动走扩。云能投剩余期限0.5年左右的个券利差上行幅度靠前,在30-40bp;云能投2支剩余期限1-2年个券利差收窄幅度靠前,在15-22bp。从绝对水平看,云能投相关个券利差居前,均值在186bp左右,其剩余期限在1年以内个券利差水平在115-180bp,剩余期限1年以上个券利差水平多在180-240bp。

►多元金融行业利差均值和中位数分别为82bp和41bp,较4月末分别走扩2bp、收窄1bp,涉及33个发行人的138支债券。可比口径下,样本券利差均值走扩4bp,利差走扩的个券占比50%,36%的个券利差为被动走扩。济南金控个券利差走扩幅度依然靠前,在50-56bp,平安不动产利差走扩幅度也在30-45bp;珠海华发投资、国新保理、甘金控部分个券利差收窄幅度靠前,在10-40bp。从绝对水平来看,平安不动产、华创阳安的利差均值靠前,分别为280bp、244bp。

►钢铁行业利差均值和中位数分别为80bp和65bp,较4月末分别收窄1bp、走扩4bp,涉及9个发行人的49支债券。可比口径下,样本券利差收窄3bp,利差收窄个券占比为68%,利差走扩个券均为被动走扩。其中沙钢集团多支个券利差收窄8-15bp,南京钢联、包钢股份均有个券利差下行超10bp;柳钢集团个券利差走扩幅度靠前,在5-15bp。从绝对水平看,包钢股份、沙钢集团利差均值较高,分别为180bp、144bp。

►基建设施行业利差均值和中位数分别为72bp和38bp,前者较4月末走扩10bp,后者基本未变,涉及26个发行人的62支债券。可比口径下,样本券利差均值基本未变,利差走扩的个券占比52%,均为被动走扩。陕西建工、河南交规、四川华西的多支个券利差走扩幅度靠前,在5-20bp;陕西建工控股的个券利差收窄幅度靠前,在10-15bp。从绝对水平来看,西藏天路的利差水平较高,在230bp左右。

►有色金属行业利差均值和中位数分别为71bp和69bp,较4月末分别收窄15bp和22bp,涉及11个发行人的30支债券。可比口径下,样本券利差均值收窄6bp,利差收窄的个券占比69%。山东宏桥剩余期限1年以内个券利差收窄幅度靠前,在30-40bp,新疆有色、华友钴业利差走扩幅度靠前,在5bp左右。从绝对水平来看,华友钴业利差均值靠前,为166bp;鲁宏桥利差均值亦靠前,为119bp,其中剩余期限半年以内个券利差水平在70bp左右,0.5年到1年个券利差在125-135bp,剩余期限2年左右个券利差为160bp。

►资管行业利差均值和中位数分别为70bp、56bp,较4月末分别收窄9bp、10bp,涉及9个发行人的33支债券。可比口径下,样本券利差均值收窄8bp,利差收窄的个券占比79%,利差走扩个券均为被动抬升。中原资产的个券利差收窄幅度居前,在20-30bp;湖南财信、江西金资部分个券利差走扩幅度靠前,在5-7bp。从绝对水平来看,浙越资产的利差均值靠前,在200bp。

►仓储物流行业利差均值和中位数分别为69bp和83bp,较4月末分别收窄19bp、27bp,涉及5个发行人的12支债券。可比口径下,样本券利差收窄15bp,利差收窄个券占比为73%,利差走扩个券均为被动抬升。韵达股份利差收窄幅度靠前,在25-30bp;圆通速递利差走扩幅度靠前,在6bp左右。从绝对水平来看,德邦股份利差均值较高,在200bp。

►化工行业利差均值和中位数分别为58bp和44bp,较4月末均收窄5bp,涉及18个发行人的83支债券。可比口径下,样本券利差均值收窄4bp,利差收窄的个券占比为71%,利差走扩个券均为被动抬升。三友化工、荣盛部分个券利差收窄幅度靠前,在10-40bp;鲁西化工、连云工投部分个券利差走扩幅度靠前,在5-10bp。从绝对水平来看,保利化工、保利久联利差均值靠前,在230、179bp左右。

►房地产行业利差均值和中位数分别为54bp和28bp,较4月末分别收窄11bp、9bp,涉及30个发行人的259支债券。可比口径下利差收窄12bp、59%的个券利差收窄、36%的个券利差为被动走扩,与4月利差收窄14bp、83%的个券利差收窄相比,延续改善,但幅度下降。珠海华发、滨江均有部分个券利差收窄幅度靠前,在40-120bp;绿城地产相关个券利差走扩20-40bp,幅度靠前。绝对水平来看,美的置业、杭州滨江的利差均值水平靠前,分别为190bp 、149bp。

►煤炭行业利差均值和中位数分别为19bp和10bp,较4月末均收窄2bp,涉及20个发行人的156支债券。可比口径下,利差均值下行2bp、60%的个券利差收窄、利差走扩个券均为被动走扩,较4月的利差均值下行4bp、66%的个券利差收窄,改善幅度收窄。开滦集团、晋能电力剩余期限2年以内的多支个券利差收窄幅度靠前,在10-20bp;晋能煤业多支剩余期限2年以上个券利差走扩幅度靠前,在10-15bp。从绝对水平来看,平顶山天安的利差均值较高,在101bp左右。

城投AAA级:共429支个券,涉及36个发行人。区域利差以收窄为主,整体看来,样本个券利差均值基本未变,59%的个券利差走扩但均为被动走扩。各区域利差变动幅度在5bp以内,其中重庆利差下行幅度靠前,在3bp;湖南利差上行幅度靠前,在2bp。利差均值排名前5的区域分别为四川、重庆、福建、上海、湖南。

城投AA+级:共1226支个券,涉及153个发行人。区域利差以走扩为主,整体看来,样本个券利差均值基本未变,60%的个券利差走扩但均为被动走扩。可比口径下,河南、陕西的利差上行幅度靠前,均为2bp,其中西安安居、中原豫资的部分个券利差走扩幅度靠前,在10-16bp;湖南的利差下行幅度靠前,约为2bp,长沙先导的多数个券利差收窄幅度靠前,在0-10bp。利差均值排名前5的区域分别为山东、河南、湖北、北京、广东。

城投AA级:共1949支个券,涉及298个发行人。区域利差涨跌互现,整体看来,样本个券利差收窄5bp,52%的个券利差收窄,46%的个券利差为被动走扩。可比口径下,广西、四川的利差上行幅度靠前,分别为4bp、3bp,其中北部湾投资、成都空港兴城的部分个券利差走扩幅度靠前,在10-25bp;天津、湖南、广东的利差下行幅度靠前,分别为39bp、29bp、11bp,其中津城建(剩余期限0.5年内)个券利差收窄幅度靠前,在50-430bp。利差均值排名前5的区域分别为天津、山东、陕西、北京、湖北。

城投AA(2)级:共2559支个券,涉及532个发行人。区域利差以走扩为主,整体看来,样本个券利差走扩1bp,57%的个券利差走扩,52%的个券利差为被动走扩。可比口径下,云南、天津、湖北的利差上行幅度靠前,分别为71bp、6bp、5bp,其中昆明轨交、黄石城发、荆楚文化、襄阳东津的部分个券利差上行幅度靠前,在40-90bp;陕西的利差下行幅度靠前,为5bp,其中渭南城投、咸阳城投、西安高新的部分个券利差收窄幅度靠前,在10-45bp。利差均值排名前5的区域分别为天津、云南、吉林、河南、山东。

城投AA-级:共710支个券,涉及290个发行人。区域利差走扩为主,整体看来,样本个券利差走扩2bp,54%的个券利差走扩,46%的个券利差为被动走扩。可比口径下,陕西、湖北、山西的利差上行幅度靠前,分别为29bp 、28bp、11bp,其中农谷实业、磁湖高新、山西文旅、曲文投的利差上行幅度靠前,在20-120bp;云南、安徽的利差下行幅度靠前,分别为32bp、5bp,其中云铁投、云投控、安庆经开、淮南产业的部分个券利差收窄幅度靠前,在30-150bp。利差均值排名前5的区域分别为陕西、天津、云南、山东、河北。

总体来看,5月国开债1-5年收益率下行幅度高于信用债收益率,导致信用利差多数被动抬升。具体来说,AAA、AA+、AA评级短融收益率下行21-22bp;各评级3年期中票收益率下行2-11bp;各评级5年期中票收益率下行12-16bp。城投方面,各评级短融收益率下行8-39bp,3年期中票下行0-19bp,5年期中票下行13-23bp;AAA评级短融中票收益率下行9-15bp,AA+评级下行6-17bp,AA评级下行0-15bp,AA(2)评级下行8-23bp,AA-评级下行17-39bp。同期,1、3、5年期国开债收益率分别下行29、18、17bp,因此信用利差方面,各等级期限短融中票走扩1-17bp,城投除AA(2)评级中票及AA-评级5年期中票利差下行1-11bp、其余评级期限利差走扩1-18bp。行业利差变化大多数表现出以下特征:

1) 行业利差收窄为主,个券利差走扩占比由37%提升至51%,不过有48%的个券利差为被动走扩。在个券只数为10只以上、评级为AAA-AA(含AA-城投)的行业中,5月份利差均值收窄的行业占比为54%,较4月份的69%下降。利差上下波动幅度在5bp以内的行业占比为74%,与4月的84%相比会降低,行业间分化加剧。单支个券层面,全行业全评级可比口径下利差走扩的个券占比为51%,有48%的个券利差为被动走扩。

2) 分企业性质看,非国企表现再度弱于国企,民企地产再度走弱拖累板块表现。国企方面,城投利差表现区域分化。按照企业性质划分,可比口径下,国企样本券利差均值基本未变,利差收窄个券占比为48%;非国企利差平均走扩54bp,利差收窄的个券占比为55%。民企债利差大幅走扩主要受到大连万达、碧桂园、普洛斯、豫园商城、金地股份影响,利差上行幅度在100-7800bp。国企中利差收窄幅度靠前的包括津城建、云铁投、青岛进水、珠海华发、北辰建设的部分个券,利差收窄幅度在100bp以上;走扩幅度靠前的包括朔州建设、冀中能源、昆明交产、云建投的部分个券,利差走扩幅度在100bp以上。远洋控股相关个券利差基本走扩1000bp以上。

3) 产业债利差降幅略收窄,受较多个券利差被动走扩影响,利差走扩个券占比提升。分评级来看,中低等级利差收窄较明显。分行业来看,可比口径下,利差下行幅度靠前的板块包括AA+汽车、AA+租赁、AA仓储物流、AA有色金属、AA房地产;利差上行幅度靠前的板块为AA电力、AA多元金融。具体来说,样本产业债利差均值走扩6bp、48%的个券利差收窄,不过有45%的个券利差为被动走扩。分评级来看,可比口径下,AAA、AA+、AA评级利差均值分别基本未变、收窄1bp、收窄3bp,利差走扩的个券占比则分别为57%、46%、41%,与4月相比,受较多个券利差被动走扩影响,个券走扩范围扩大。此外,煤炭板块利差均值走扩4bp、41%的个券利差走扩,较4月的利差均值收窄3bp、32%的个券利差走扩,表现弱化,主要受到个券利差被动走扩影响。房地产板块利差均值走扩57bp、利差走扩个券占比为47%,与4月的利差走扩10bp、利差走扩个券占比为33%相比,表现滑落,内部分化较大。分评级来看,可比口径下AAA、AAA-、AA+、AA、AA-、A+的地产债利差均值分别走扩2bp、收窄7bp、收窄3bp、收窄12bp、走扩49bp、走扩687bp,利差走扩个券占比分别为58%、15%、42%、41%、66%、77%。

4) 城投债行业利差继续小幅收窄,各评级利差走扩个券占比多在五成以上。分区域看,可比口径下,AA评级广西、四川,AA(2)评级云南、天津、湖北,AA-评级陕西、湖北、山西利差上行幅度靠前;AA评级天津、湖南、广东,AA(2) 陕西,AA-云南、安徽利差收窄幅度靠前。具体来说,城投债利差均值收窄1bp、55%的个券利差走扩,与4月的利差收窄1bp、41%的个券利差走扩相比,受个券利差被动走扩影响,走扩范围变大。分评级来看,可比口径下,AAA、AA+、AA、AA(2)、AA-评级利差均值分别基本未变、基本未变、收窄5bp、走扩1bp、走扩2bp,利差走扩的个券占比则分别为59%、60%、48%、57%、54%。

5月信用债仍维持较好表现,但受以理财为代表的需求力量增幅放缓以及前期利差已回落较多影响,信用利差的进一步回落受阻。产业债分行业来看,中债AA评级的地产债表现较为亮眼,目前地产债内部分化较大,投资者适当下沉的同时规避舆情较多的部分民企。煤钢债利差延续下行,空间逐渐逼仄。煤炭债收益率总体随债市行情波动,优质主体拉久期及下沉策略带动板块利差小幅收窄。钢铁债方面,同样呈现拉久期与下沉并存粗略,空间略大于煤炭。此外,AA+汽车、AA+租赁、AA仓储物流、AA有色金属表现偏强,这一些行业的择券空间存在限制,其中的部分民企在资产荒的推动下偏短久期债券表现较好,可进行适当关注。城投方面,相较而言AA-评级收益率曲线下移较多,利差继续收窄。区域方面,AA评级的天津、湖南、广东表现相对较好,AA评级的广西、AA(2)评级的云南、AA-评级陕西、湖北、山西利差则有所上行。近期城投负面舆情某些特定的程度上影响了投资者风险偏好,但从价格来看实际上还是呈现分化态势,我们大家都认为下沉策略仍可操作,重点在于对区域和平台资质的适当把握。6月理财规模或出现季节性下降,而信用债供给将有所修复,虽然供需环境弱化但考虑到债市尚不具备反弹基础,我们大家都认为总体无需担忧,可在优质民企、地产、再融资环境改善的城投中进行适当短久期下沉,优质国企产业债的拉长久期价值也值得关注。

本文摘自:2023年6月12日已经发布的《行业利差收窄为主,地产内部分化——2023年5月行业利差跟踪》

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本资料较之中金公司正式对外发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种各样的因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业技术人员可能会依据不同假设和标准、采用不一样的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。返回搜狐,查看更加多